投資信託とは?

投資信託の仕組み

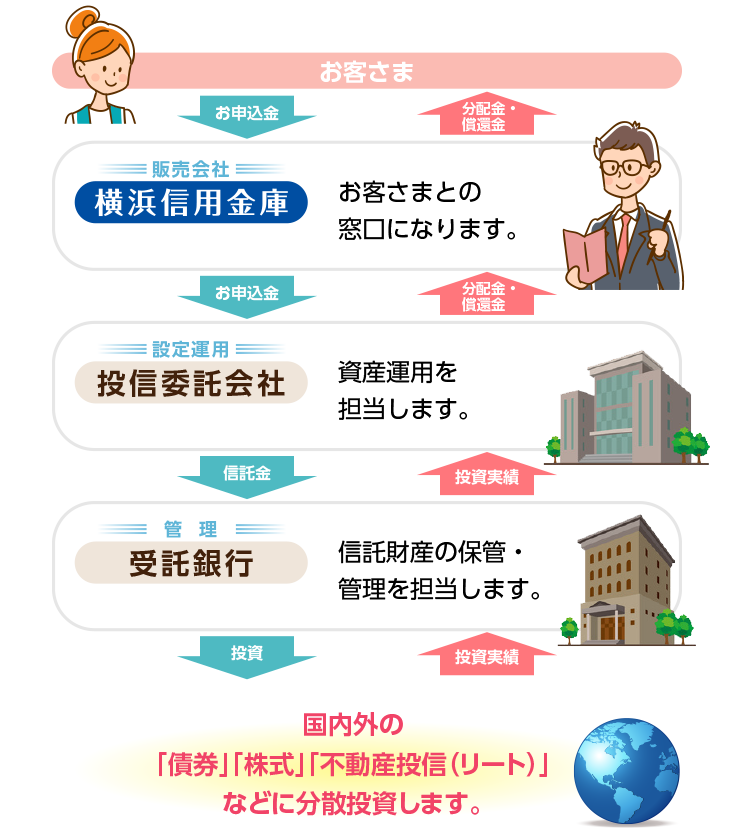

投資信託とは、多くのお客さまからお預かりした資金をひとつの大きな資金(信託財産といいます。)にまとめ、運用の専門家である運用会社(投資信託委託会社)が、株式や債券等に分散投資・運用し、その運用の成果をお客さまそれぞれの投資額に応じて分配する金融商品です。

投資信託の特徴

お客さまにあったファンドが選べます。

投資信託には、投資対象や運用方針が異なったさまざまなタイプのファンドがあります。リスクに対する考え方や運用の経験、目的、期間等、お客さまお一人おひとりのニーズに応じて、さまざまな選択や組み合わせができます。

少額から投資ができます。

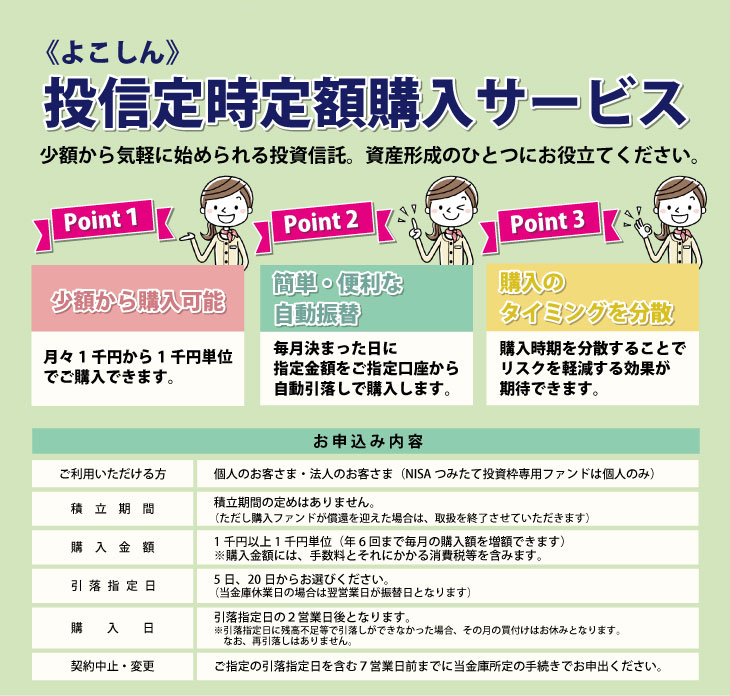

投資信託は、多くのお客さまから集めた資金をまとめて、複数の株式や債券等で運用し、その投資実績(=成果)をお返しする金融商品です。個人の資金では、投資が難しい市場での運用や、多額の資金が必要な運用が少額からできます。また、投資信託の<定時定額購入サービス>もご利用いただけます。

投資の専門家に運用を任せることができます。

株式や債券を個人で運用するには、情報収集や分析等、専門的な知識が必要です。投資信託なら、経済・金融等に関する高度な知識を身に付けた専門家が、お客さまに代わって運用します。

信託財産の管理は、信託銀行が分別管理を行います。

投資信託の信託財産は信託銀行が管理していますが、信託財産は信託銀行自身の財産とは区分して管理(分別管理)することが法律で義務づけられています。

分散投資で、リスクを低減する工夫がされています。

投資の世界では「分散投資」という考え方が広く取り入れられています。値動きの違うものに資金を分散し、それぞれの値下がりから受ける影響を抑えようとする考え方です。投資信託は、投資先を複数に分けることで、リスクの低減を図ります。

特定口座

個人のお客さまが公募株式投資信託等を換金され利益が出た場合は、原則、確定申告が必要ですが、「特定口座」をご利用いただくと、確定申告が不要または簡単になります。

「源泉徴収あり」の口座では、

確定申告が不要となります。

「源泉徴収なし」の口座では、「年間取引報告書」を

添付することにより確定申告の手続きが軽減されます。

一般口座や他の金融機関の特定口座等との損益通算、損失

の繰越控除を行う場合等に確定申告が容易になります。

「特定口座」に関する概要・留意事項等の詳細については、各営業店窓口にご確認ください。

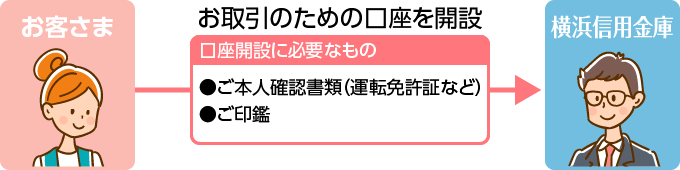

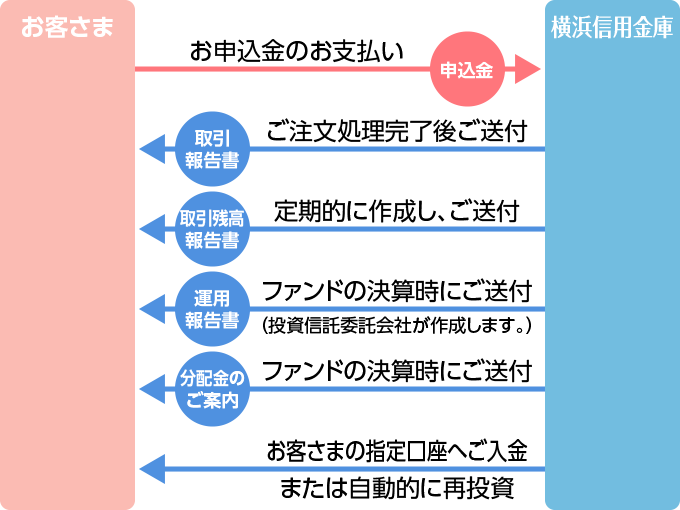

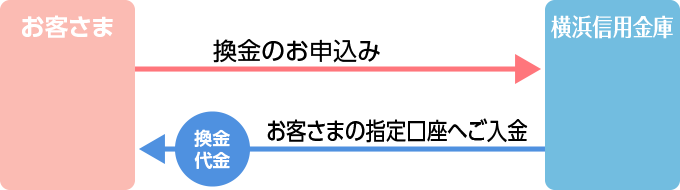

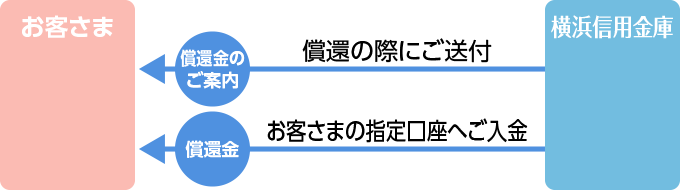

お申込みから換金、償還まで

①お取引開始時

②ご購入時および運用期間中

③換金時

④償還時

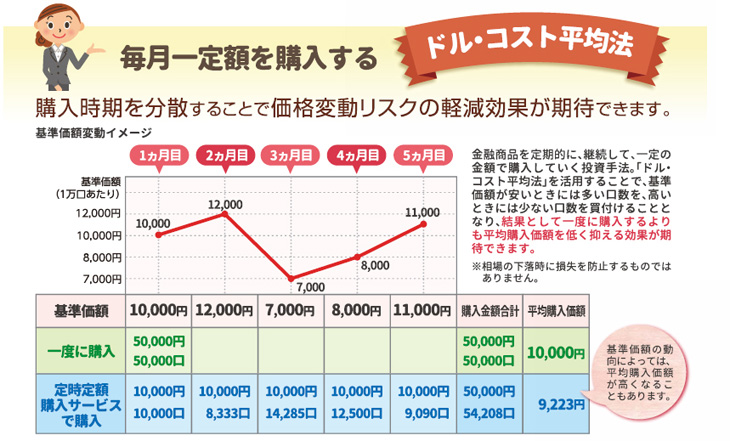

定時定額購入サービス

- 数字はあくまで仮定であり、将来の成果を約束するものではありません。また、手数料、税金などは考慮していません。

- 定時定額購入サービスは、購入時期を分散することにより平均購入価額を低く抑える効果が期待できると同時に、毎月決まった日に預金口座から自動振替で引落し、自動的に投資信託を買付けるため、相場変動を意識しすぎて購入のタイミングを逃してしまうことがありません。

※引落指定口座に残高がない場合は、その月の引落・買付は行われません。 - ドル・コスト平均法は、平均購入価額が安定することを示すものであり、相場の下落時における損失を防止するものではありません。

- つみたてNISA口座を利用するご契約の場合、引落指定日は5日をお勧めいたします(つみたてNISAにおける非課税投資枠の利用基準日は買付注文日ではなく、受渡日です。20日を引落日に設定した場合、暦および海外休業日等の関係上、年によっては受渡日が翌年に繰り越される場合があります。その場合、その年の非課税投資枠を超えて買付を行う可能性があります)。